有关报说念:中泰证券:2025年景本商场将有哪些“预期差”?(全球篇)奇米777me

要点

估计六:国内以安全为中心的高质地发展框架不会变化,商场期待的“福利主义促虚耗”和“棚改货币化刺激楼市”等较难发生;

估计七:在贸易摩擦,部分产业供给压力或加大下,中枢城市楼市的“韧性”主要在一季度深入奇米777me,2025年举座经济和企业盈利仍处于“弱复苏”通说念;

估计八:提振信心与预期解决下,股市将是需求侧最首要的持手,重迭货币政策的宽松,预测25年股市将呈现底部抬升与约束活跃的特征,龙头券商在顺周期板块中趋势最为详情,春节前后将是2025年上半年首要“窗口期”;

估计九:新一轮市值解决与并购重组:与14-15年内容不同,在金融强监管的布景下,“饱读舞耐烦成本加杠杆”,国央企而非中小市值将是最为受益的办法;

估计十:“铁与火之歌”——2025年行业成就的两大干线:与化债防风险有关的国央企龙头之“铁”、“全球武备与制造业推广周期”之“火”、全球新一轮科技改造“创新之火”、新一轮“市值解决”与成本商场更正之“火”。

估计六:国内以安全为中心的高质地发展框架不会变化,商场期待的“福利主义促虚耗”和“棚改货币化刺激楼市”等较难发生

商场预期在国际等压力下,国内务策框架将逐步由高质地发展变为刺激为主的框架,终点是在中央经济使命会议将促内需与虚耗作为2025年首要使命任务之后,选择何种妙技促内需与虚耗就成为商场的焦点。

不少商场不雅点命令,进行20年后西洋通过大限制给住户发钱的“福利主义”促虚耗,亦有商场不雅点以为,2025年国内务策将复制08-09年的处所基建“大干快上”,梗概2016-18年的“棚改货币化”淘气刺激楼市,以对冲国际冲击的省略情趣。

但是,咱们以为,刻下以安全为中心的高质地发展框架——不搞需求侧强刺激、国产替代、资源麇集于制造业,恰是2018年特朗普关税与科技制裁带来地缘荡漾加重后的国内经济与产业政策念念路变化的径直体现。

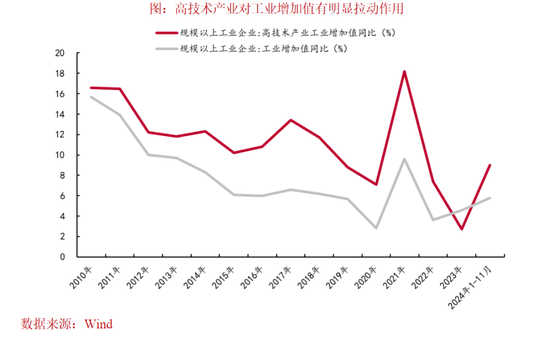

高跟美腿在当年6年高质地发展的政策框架下,中国的中高端制造业、军工主战装备等获取了长足的跨越:党的十八大以来,我国限制以上装备制造业加多值年均增长8.7%,高时期制造业加多值年均增长10.3%,2023年高时期制造业加多值占限制以上工业加多值比重为15.7%,较2012年提高了6个百分点。供应链安全与产业抗风险智商全面提高,而相应地,军事装备当代化水平持续提高。

而特朗普2.0带来全球地缘荡漾全面加重,以及10月底金砖国度会议时,政策层关于“刻下全球插足新的变革荡漾期”的判断,齐使得进一步强化而非所谓“转向”刻下的高质地发展框架成为政策的聘请。

就2025年具体政策而言,关于财政政策,2025年举座如实是愈加积极,预测包括赤字率在内的广义财政支拨或相对2024年将加多30%以上,但支拨的办法主若是“移交外部冲击”、“防风险”,包括:处所政府化债、“保下层运行”、银行成本金注入等与国度安全有关的“两重形貌”。

与09年4万亿时强调的“入手要快,出拳要重”,条目处所政府“铺摊子”比较,中央经济使命会议进一步强调“投资要提高收益”“提高宏不雅调控的前瞻性、针对性、灵验性”,即对处所政府形貌的审计条目与债务敛迹依然严格,这使得由处所政府为主体的09年“大基建”与“2016-18年”大限制棚改货币化刺激楼市等均出现可能性较低。

关于提振内需与虚耗而言,刻下提振虚耗的主要念念路或仍是“供给创造需求——通过科技创新引颈制造业升级,就能创造新的需求”以及通过“更正和创设新的虚耗场景”等高质地发展为主要妙技,辅之以“虚耗品以旧换新”在本年1500亿元限制的基础上,限制和范围合适扩大。生养提拔方面或也有一定的提拔,预测限制相对较为感性。

这使得2025年虚耗股的投资契机更多的是围绕“政策预期”而非“政策执行”和“再通胀执行”,因此,或呈现阶段性中小市值虚耗股约束活跃的主题性契机为主的特征。

估计七:在贸易摩擦,部分产业供给压力或加大下,中枢城市楼市的“韧性”主要在一季度深入,2025年举座经济和企业盈利仍处于“弱复苏”通说念

“不搞强刺激”的高质地发展框架下,本人政策关于举座经济和企业盈利的助力属于“慢变量”,2025年经济复苏进程中还需要提防以下问题:

凭证此前各地政府已有的产能和排产诡计,部分制造业,如:新动力车、半导体等,在2025年的产能压力或将加大,重迭出口方面,特朗普2.0关税下,终点是咱们此前强调的“关税螺旋”、“关税向金融、科技规模的外溢效应”两大可能被低估的迤逦影响,均或将对上述行业的盈利复苏节拍变成影响。

就供给侧政策而言,在中央经济使命会议提议“投资要提高收益”的条目下,预测来岁各处所在上述行业新增产能形貌或将濒临更严格的环保、能耗等制约,即“压产能”。但是,关于已有的存量产能,推敲到上述行业以民企为主的特征,以及刻下关于“两个坚贞不屈”的条目,预测肖似“16-17年煤炭、钢铁等传统行业行政性去产能”的作念法,在2025年较难发生。这意味着,上述行业的产能出清仍以需要较万古辰消化的商场化进程为主。

就楼市而言,咱们一直强调,主力东说念主群的收入预期是决定楼市最首要的中期变量,而挂牌-成交比所估量的买盘与卖盘相对强弱则是决定楼市最首要的短期变量,咱们之是以预判,2024年上半年楼市将承压主若是2024年中枢城市金融行业与非中枢城市公事员薪酬更正的影响被低估,而9月底以来,化债与成本商场的活跃驱动上述东说念主群薪酬边缘改善则是中枢城市楼市“韧性”的背后原因。

需要提防的是,在中期金融供给侧更正与财政及化债压力下,政府“过紧日子”条目不变之下,金融行业、公事员等薪酬更正依然将持续推动。从短期挂牌-成交等目的看,北上深等中枢城市成交量的走高与相对判辨的房价,以及以“刚需型”为主的性情,与23年级首北京楼市、24岁首“撤辣”政策后的香港楼市较为肖似,按照上述模子,预测2025年一季度依然处于本轮中枢城市楼市的“韧性窗口期”。而特朗普关税后的“抢出口效应”进度则是决定二季度经济韧性的关节。

尽管2025年经济和企业盈利本人依然濒临诸多省略情趣,性感黑丝袜但是,需要祥和2025年政策的“底线念念维”和“移交冲击”的性情,即:若来岁年中经济出现进一步昭彰下行的迹象,则下半年需求侧政策有望迎来进一步的更大“变化”,而如果出现这一情形,则反而是股市来岁最首要的大级别投资机遇。

估计八:提振信心与预期解决下,股市将是需求侧最首要的持手,重迭货币政策的宽松,预测2025年股市将呈现底部抬升与约束活跃的特征,龙头券商在顺周期板块中趋势最为详情,春节前后将是2025年上半年首要“窗口期”

尽管2024年9月以来宏不雅经济举座高质地发展框架并莫得变化,即《东说念主民日报》褒贬员著作所言“再快小数,非不行也,而不为也”,但是,也要提防到2024年9月以来,高层级政策关于股市的宠爱进度权臣提高:中央经济使命会议等关于以“提振信心”为代表的“预期解决”高度宠爱。

比如:中央经济使命会议明确提议“把经济政策和非经济性政策调和纳入宏不雅政策取向一致性评估”,也等于说,尽管不搞强刺激与金融、税收监管更正这些政策办法是坚决的,但是,在出台进程中要愈加祥和预期蛊惑与舆情监管,推敲到成本商场的感受。

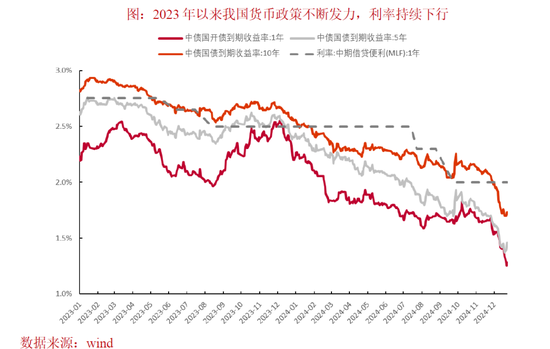

也等于说,至少在2025年上半年,为移交多样表里部冲击和挑战,以“提振信心”为代表的“预期解决”下,股市而非住户虚耗刺激、楼市才是政策在需求侧最首要的持手。除了刻下中央经济使命会议仍是诡计的,行将在两会出台的2025年各项政策外,预测将创设包括平准基金在内的新式金融器具。同期,在货币政策对汇率波动容忍度进一步提高(预测幅度在5%GDP增速内)的基础上,推出降息、降准(50bp傍边)等宽松政策是发力办法。

所谓“宽松无熊市”,高层级政策关于成本商场的空前宠爱与货币政策的宽松,使得尽管2025年企业盈利或仍呈现“慢复苏”的同期,股市却可能呈现底部抬升与约束活跃的性情,从这个真义真义上看,关于2025年的顺周期板块,龙头券商(成本商场活跃度的提高重迭券商整合加快下龙头麇集度的提高)或强于地产与虚耗。

虽然,由于企业盈利仍处于“慢复苏”通说念,货币政策尽管主不雅意愿宽松,但刻下十年期、三十年期的国债收益率已处于1.7%的历史极低值,以及2025年下半年好意思国可能的“二次通胀”,齐将使得货币宽松的空间受到一定的敛迹,此外,与此前住户收入权臣上行期比较,这一轮住户的入市资金抗风险、移交波动的智商相对较弱,这些身分齐将推动2025年指数底部抬升,但商场收货的难度依然较高,2025年基金收益率中位数或弱于指数涨幅。

就驱动资金而言,由于本轮政策的性情是“强政策预期与相对感性的政策执行”,故外资、机构资金驱动的债市收益率约束新低,玄色系商品、港股、外资重仓股等证据相对疲弱,而对政策预期敏锐的活跃资金所驱动的中小市值题材股则屡创新高。故活跃资金是决定25年商场节拍的最关节增量资金。

推敲到政策预期、金融监管、楼市的金钱效应、地缘等扰上路分是影响活跃资金入市节拍的四大中枢变量,玄虚来看,春节前后是2025年上半年最首要的“窗口期”,自后,则要宠爱风险身分,终点是,中方将选择比商场预期的愈加强有劲步伐以移交特朗普2.0的关税及有关迤逦影响。

估计九:新一轮市值解决与并购重组:与14-15年内容不同,在金融强监管的布景下,“饱读舞耐烦成本加杠杆”,国央企而非中小市值将是最为受益的办法

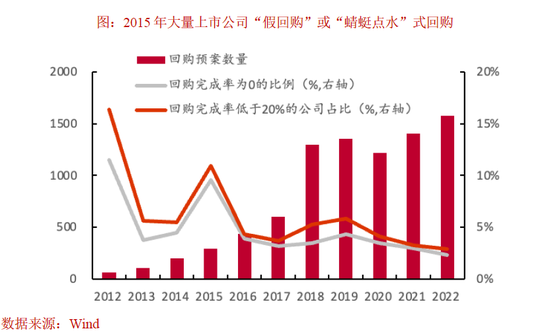

既然成本商场已成为2025年需求侧政策最首要的持手,新一轮市值解决与并购重组政策成为商场祥和的焦点,部分投资者将这一政策与胁制宽松的货币政策这一组合,作为是14-15年与“并购重组”驱动下的“水牛”翻版,而刻下中小市值的活跃似乎也印证了这一逻辑。

但是,咱们以为,在14-15年“万众创新,内行创业”布景下,以便于产业成本退出和套现为办法,以“伞型相信”“场外配资”等单边饱读舞活跃资金“加杠杆”为妙技,在此时间,诸多上市公司以“弱点回购”“跨界收购”为“讲故事”妙技,商场形成了“炒小、炒新”的协力。

本轮市值解决与并购重组是在23年底中央金融使命会议与24年“国九条”定调金融“强监管”、“防风险”的大趋势的布景上,在这一布景下关于各路“短炒”资金的“套现”“收割”活动齐作念了极其严格的法度,如:“退市新规”中关于小市值、垃圾股退市的严格条目,胁制了活跃资金“炒壳”,“量化新规”与“私募新规”胁制了量化、私募不时“高抛低吸”,公募基金费率更正、严监管与淘气饱读舞ETF刊行,关于主动权利传统的“抱团策略”难度昭彰加大,而“减持新规”中“按照实质大于形态的原则法度减持”与“转融通”等器具的取消,关于上市公司大激动等产业成本“故事”“套现”模式形成有劲震慑。

另一方面,在对“投契性往来”资金严格胁制的同期,政策则淘气饱读舞“耐烦成本”“加杠杆”:一方面,在一级商场层面,刻下国央企举座分成率依然超越3%以上基础上,通过利率不超越2.25%的“回购专项再贷款”,使得国央企通过“假贷回购”终了“无风险套利”的同期,约束提高自身估值,同期,国资委关于国央企的并购重组的风险“包容度”权臣提高;

另一方面,在二级商场层面,则通过予以社保、保障等专科以“央行中期假贷便利”,饱读舞上述专科的“耐烦成本”加杠杆,并积极推动个东说念主待业金等长线专科资金约束加大对股市的成就,由于长线资金本人对回撤的严格条目,预测其对股市的成就亦然以慎重的红利类国央企龙头为主,尤其是在刻下十年期、三十年期国债收益率已跌至1.8%以下,且25年货币政策仍有宽松空间的流动性环境下。

在一、二级商场“饱读舞耐烦成本”“加杠杆”的联动下,约束眩惑各路资金,进而提高国央企龙头的估值,而国央企龙头估值的抬升,一方面,为指数的底部抬升提供了最首要的复古,另一方面,也为国企股权价值的重估,也为刻下最首要的化债与财政、待业金等压力,提供了潜在的增量资金开头。因此,咱们以为,慎重的红利类国央企依然将是2025年商场最首要的干线,亦然最稳健鄙俗投资者中期定投的办法,但也需要提防的是,国央企的市值解决节拍经常较为慎重、时辰周期跨度较长,故商场高潮阶段,其相对收益容易阶段性跑输。

由于本轮市值解决和并购重组的主体是国央企,而国央企对国有资产保值升值的严格条目,使得其不会以溢价收购被投契资金大幅推高估值的中小市值企业,因此,商场资金很难复制14-15年“炒小,炒新,炒预期”的策略,因此,活跃资金主导中小市值尽管在高潮阶段弹性最强,但最终会由于枯竭产业成本奋力与金融强监管的大布景下,波动率权臣放大,需要投资者作念波段操作进行移交,拉长周期看,鄙俗投资者举座很难在这种高波动中赚取完全收益。

这种国央企红利指数与中小市值,在长久完全收益与短期相对收益的矛盾,也使得资金很难形成以往的单一“抱团干线”,这是咱们强调,尽管2025年指数底部提高,但投资者收货难度并不低于2024年的首要原因。

就国央企的细分投资契机而言,咱们在连续看好,以电信运营商、电力等公用功绩为代表的红利板块的同期,蚁合化债、注入成本金等“防风险”和国度安全有关的“两重”为主要发力办法的财政政策,咱们建议,2025年可要点祥和如下低估细分的估值开发契机:

1)交易银行:受益于终点国债加多成本金注入后刻下PB权臣小于1且不少分成率依然大于5%,其估值开发逻辑或肖似23年7月底政事局会议后,商场预期城投债得到中央政府信用背书后,城投债利率无离别的从8%以高下落至3%以下;

2)建筑:建筑刻下PB权臣小于1,蕴含了商场关于建筑企业政府应收账款占比较高进而影响其永续筹画的悲不雅预期,化债作为改日三年财政政策最首要支拨下,建筑类企业现款流与资产欠债表或权臣改善,这其中尤其和“两重”要点支拨相蚁合的细分,如:西部基建(“两重”形貌的要点—国度策略土产货建设与产业链滚动),食粮仓储与安全(“两重”形貌的要点—完善国度储备体系)

估计十:“铁与火之歌”:2025年行业成就的两大干线

特朗普2.0带来的全球地缘荡漾加重,极端所激励的全球武备与制造业推广周期、全球“硬科技”创新周期与国度政策中期在容身安全的基础上,以防风险为主的政策导向,即:“铁与火之歌”组成了2025年景本商场资产成就的两大干线。

一方面,所谓“铁”,即是与化债防风险有关的国央企龙头,包括:公用功绩等慎重的红利类资产及建筑、计较机等应收账款占比较高的行业龙头、中上游资源品龙头估值与底部或将约束抬升,以及与国度安全有关的中枢军工、科技、关节零部件、关节资源品国产替代,以及主题方面,国度策略土产货建设有关的西部基建主题等。这些将是地缘强荡漾下政策的“刚性”发力办法与投资组合中移交高波动的“铸石”。

另一方面,特朗普2.0下的荡漾将带来了三大全球产业变革的“火焰”,亦然投资组合中的“紧迫之火”:

1)地缘荡漾加重下,“全球武备与制造业推广周期”之“火”,包括:无东说念主机、弹药等“武备易耗品”合意库存权臣加多,有色、工程机械、电力征战等出口链细分即便有独特关税,也将保持较高的景气,黄金也或将迎来大级别趋势

2)大国竞争加重之下,全球新一轮科技改造“创新之火”:参考四次科技改造均降生于大国竞争的历史,以及马斯克在好意思国新政府的关节性作用,预测25年起全球“硬科技”改造将进一步拉开帷幕,祥和:AI在无东说念主机、机器东说念主、军工等方面的哄骗;星链、火星探索等航空航天;核电产业链等。这或将是25年产业趋势与成本商场中弹性最大的办法

3)外需扰动加多下,政策以“预期解决”为起点之下,新一轮“市值解决”与成本商场更正之“火”:成本商场活跃于券商整合下非银板块;提振信心之下,中小市值将反回生跃;新一轮饱读舞“耐烦成本加杠杆”的市值解决与并购重组将加快推动,而与14-15年“炒小、炒新”根底不同的是,本轮国央企将是最首要的主体。

风险领导:宏不雅政策发力不足预期奇米777me,有关更正政策及产业政策落地不足预期,国内宏不雅经济超预期下行,全球流动性超预期收紧,地缘荡漾等国际场所超预期演绎。